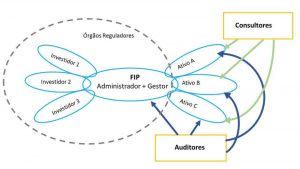

Um palco de atores, com diferentes atribuições

O mercado dos Fundos de Investimento em Participações (FIPs) é composto por uma gama de atores que, quase nunca, comungam dos mesmos interesses. São investidores, administradores, gestores, auditores, consultores, analistas e executivos, cada um com uma atribuição específica na cadeia de valor. Os distintos papeis existem para tentar garantir lisura, equidade, transparência e prestação responsável de contas a um setor que movimenta cifras elevadas, em meio a cenários de grande volatilidade. No fim das contas, os FIPs existem (ou deveriam existir) para conferir agilidade e flexibilidade profissional na gestão de ativos diversos, em linha com as diretrizes estabelecidas em seus regulamentos, cujo objetivo maior é a multiplicação do valor aportado pelos investidores.

Como todo veículo de investimento, o risco é parte inerente ao negócio e, para evitar que o mal-uso de tais instrumentos financeiros transforme risco específico em risco sistêmico, entram em cena os agentes reguladores – CFC, Bacen e CVM, em especial. Todo setor da economia que é fortemente regulado acaba por impor aos seus partícipes uma série de obrigações, que encarecem o custo de transação, mas que tendem a garantir a estabilidade do sistema. Cada vez mais, as áreas de compliance dos entes regulados ganham protagonismo e fazem florescer organismos de autorregulação, que propõem conjuntos de boas práticas para orientar os executivos na melhor forma de atuar dentro das regras do setor. Estamos falando de Anbima, Apimec, IBGC e mais um time de associações formadas pelos agentes do mundo financeiro e empresarial, que cumprem um importante papel de centros de discussão e reflexão, para nortear seus associados na melhor forma de se aplicar as normas a eles atinentes.

Olhando de cima, com a visão aguçada e apetite sem limites, estão os órgãos fiscais e tributários, sem perder um movimento dos atores que se encontram no palco. Neste time estão as secretarias das fazendas dos entes federados e demais órgãos que fazem a máquina arrecadatória funcionar para atender ao apetite dos governos. Os fundos de investimento em participações, pelas suas características, são alvo preferencial, pois administram cifras elevadíssimas, concentradas em poucos movimentos do atacado do mercado financeiro. O custo de arrecadação por cada real movimentado é baixo, quando comparado com os esforços necessários para se fiscalizar e arrecadar tributos sobre as operações do varejo financeiro. Além disso, os atores do mundo dos FIPs não aparecem na mídia fazendo apologias populistas, portanto, mesmo que eles fiquem insatisfeitos, não atrapalharão projetos eleitorais (quando não, eleitoreiros).

Num setor onde a velocidade e astúcia na tomada de decisão e na sua implementação são diferenciais entre ganhar ou perder milhões, o palco é sempre lotado de pessoas extremamente inteligentes, bem formadas e com ganância em níveis bem elevados. Essa composição torna as peças muito atraentes e emocionantes. Porém, o desafio é fazer com que todos os participantes atuem de forma harmônica e dentro de limites éticos, morais e legais aceitáveis por todos.

Os Atores e o Valor Justo

No primeiro artigo desta série, comentamos sobre o dilema da determinação do Valor Justo. Detectamos que o cerne do desafio mora na subjetividade da PERCEPÇÃO que cada ator tem sobre o ativo e o mercado no qual está inserido. Analisando-se o perfil dos atores presentes dentro do palco do mundo dos FIPs, é fácil perceber que as lupas utilizadas para se valorar os ativos sob gestão nunca serão iguais. Assim, coube aos agentes reguladores criar formas de tentar aproximar os interesses difusos dos atores, através da “padronização” dos métodos de valoração.

A Instrução CVM 579, editada em 30 de junho de 2106, em seu art. 1º, “dispõe sobre os critérios contábeis de reconhecimento, classificação e mensuração de ativos e passivos, assim como os de reconhecimento de receitas, apropriação de despesas e divulgação de informações nas demonstrações contábeis dos Fundos de Investimento em Participações”. Já no artigo 2º, surge o conceito do valor justo, que deve ser calculado dentro dos critérios contábeis mencionados no artigo 1º. Ou seja, uma louvável tentativa de se eliminar o fator subjetividade pela adoção de critérios técnicos.

Embora esteja direcionada para a atuação dos Administradores e Gestores, os reflexos da Instrução CVM 579 se fazem sentir por todo o palco e, apesar da inserção do tecnicismo no processo de valuation, o valor percebido por cada um dos atores continuará sempre sendo afetado pela lupa através da qual se analisa o ativo. E assim, nosso dilema continua.

No próximo artigo, falaremos sobre os interesses específicos de cada stakeholder do setor. Não deixe de enviar seus comentários, sugestões e dúvidas.

Leia também:

Valuation – Quanto vale a sua empresa?

A Moore Stephens atua na elaboração de laudos a valor justo e pode ajudar a sua empresa a definir o seu valor e atrair novos investimentos.